Decreto 359 de 2025 Ministerio de Hacienda y Crédito Público

Fecha de Expedición: 27 de marzo de 2025

Fecha de Entrada en Vigencia: 27 de marzo de 2025

Medio de Publicación:

HACIENDA Y CREDITO PUBLICO

- Subtema: Liquidación de los recursos adicionados, en el Decreto 0274 de 2025.

Liquida los recursos adicionados en el Decreto 0274 de 2025 al Presupuesto General de la Nación de la vigencia fiscal de 2025.

Los datos publicados tienen propósitos exclusivamente informativos. El Departamento Administrativo de la Función Pública no se hace responsable de la vigencia de la presente norma. Nos encontramos en un proceso permanente de actualización de los contenidos.

DECRETO 359 DE 2025

(Marzo 27)

Por el cual se liquidan los recursos adicionados en el Decreto 0274 de 2025 al Presupuesto General de la Nación de la vigencia fiscal de 2025

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

En ejercicio de las facultades constitucionales y legales, en especial las que le confiere el artículo 67 del Estatuto Orgánico del Presupuesto, y

CONSIDERANDO

Que el artículo 67 del Estatuto Orgánico del Presupuesto General de la Nación faculta al Gobierno nacional para dictar el Decreto de Liquidación del Presupuesto General de la Nación.

Que el citado artículo establece que el Decreto se acompañará con un anexo que tendrá el detalle del gasto para el año fiscal respectivo.

Que mediante el Decreto 1523 de 2024 se expidió el Presupuesto de Rentas y Recursos de Capital y el Presupuesto de Gastos para la vigencia fiscal del 1 de enero al 31 de diciembre de 2025, el cual en su artículo 21 indica que el Gobierno nacional emitirá el Decreto de Liquidación donde clasificará los ingresos y los gastos y definirá estos últimos.

Que en virtud de lo establecido en el artículo mencionado y de conformidad con el artículo 67 del Estatuto Orgánico del Presupuesto se expidió el Decreto 1621 de 2024 que liquidó el Presupuesto General de la Nación para la vigencia fiscal de 2025, se detallaron las apropiaciones y se clasificaron y definieron los gastos.

Que mediante el Decreto 0062 del 24 de enero de 2025, el Presidente de la República, con la firma de todos los Ministros, declaró el Estado de Conmoción Interior, por el término de 90 días, en la región del Catatumbo, ubicada en el nororiente del Departamento de Norte de Santander, la cual está conformada por los municipios de Ocaña, Abrego, El Carmen, Convención, Teorama, San Calixto, Hacarí, La Playa, El Tarra, Tibú y Sardinata y los territorios indígenas de los resguardos Motilón Barí y Catalaura La Gabarra, así como en el área metropolitana de Cúcuta, que incluye al municipio de Cúcuta, capital departamental y núcleo del área, y a los municipios de Villa del Rosario, Los Patios, El Zulía, San Cayetano y Puerto Santander y los municipios de Río de Oro y González del departamento del Cesar.

Que mediante el Decreto 0274 del 11 de marzo de 2025, se adicionó el Presupuesto General de la Nación de la vigencia fiscal de 2025 en la suma de DOS BILLONES SETECIENTOS SESENTA Y OCHO MIL MILLONES DE PESOS MONEDA LEGAL ($2.768.000.000.000).

Que la Corte Constitucional en sentencia C-170 de 2020 indicó:

"El artículo 67 del EOP determina que "Corresponde al Gobierno dictar el Decreto de Liquidación del Presupuesto General de la Nación" La jurisprudencia constitucional ha sido clara en reconocer la competencia y límites del Presidente para liquidar el presupuesto así como la naturaleza de este acto. La Sentencia C-354 de 1998 reiteró la C-629 de 1996 que estableció que la liquidación pretende "detallar o definir en forma específica cada uno de los conceptos que [...] lo conforman, función que corresponde realizar al Gobierno en ejercicio de la potestad reglamentaria, en el decreto de liquidación como en el anexo que detalla el gasto para el año fiscal respectivo".

Por lo tanto, el decreto de liquidación del presupuesto no es un acto de naturaleza legal. De hecho, en tiempos de normalidad institucional, no puede interferir en el trabajo del Legislador para modificar la ley anual de presupuesto, pues se trata de "(...) una operación destinada a clarificar los resultados del debate legislativo y especificar el gasto (...)”. El decreto de liquidación pretende crear las condiciones adecuadas para ejecutar de mejor manera el presupuesto aprobado por las Cámaras.

De acuerdo con ello, en tiempos de normalidad institucional se aplica la regla del EOP, y no existe disposición alguna en el ordenamiento que prevea una norma distinta cuando se ha declarado un estado de excepción. En efecto, la Corte se ha referido al proceso presupuestal en estados de excepción y ha señalado que la única diferencia con la normalidad institucional es la facultad del Ejecutivo para cambiar la destinación de algunas rentas; reasignar partidas y realizar operaciones presupuestales con el propósito de conjurar la crisis e impedir la extensión de sus efectos (artículos 215 constitucional y 47 de la LEEE).

El (sic) Ejecutivo cuando (sic) se convierte en Legislador transitorio, tiene la facultad de intervenir el Presupuesto General de la Nación (sic) a través de adiciones y traslados (artículo 83 del EOP) y toda modificación deberá ser informada al Congreso (artículo 84 del EOP). La regla del artículo 67 del EOP que faculta al Gobierno Nacional para proferir el decreto de liquidación del Presupuesto General de la Nación (sic), no cambia. En este punto es importante recordar que no pueden confundirse las etapas de adición y de liquidación, pues a pesar de que ambas están en cabeza del Presidente en estados de excepción, son distintas. Por tal razón, no puede entenderse la normativa presupuestal como una posibilidad de que el ejecutivo escoja si expide un decreto legislativo o uno reglamentaría para hacer la liquidación presupuesta!, en efecto, el artículo 83 EOP no hace tal habilitación." (Se resalta).

Que, en el mismo sentido, la Corte Constitucional en Sentencia C-215 de 2020 señaló: "En un tercer estadio temporal, en el contexto del estado de emergencia declarado por el Decreto 417, este tribunal acaba de establecer, en la Sentencia C- 170 de 2020, una nueva regla respecto de /os decretos que modifican el PGN. Esta regla consiste en que la liquidación del PGN y su anexo deben considerarse del mismo modo que en condiciones normales, es decir, como elementos propios de un decreto ejecutivo y no de un decreto con fuerza de ley. Por tanto, su inclusión en un decreto legislativo no sería necesaria en términos jurídicos .H (Se resalta).

Que de acuerdo con lo anterior y en concordancia con el artículo 209 de la Constitución Política, que señala que la función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de eficacia, economía y celeridad, le corresponde al Gobierno Nacional ejercer la facultad conferida en el artículo 67 del Estatuto Orgánico del Presupuesto y así garantizar la debida ejecución de los recursos contenidos en el Presupuesto General de la Nación.

Que en mérito de lo expuesto,

DECRETA

ARTÍCULO 1. LIQUIDACIÓN DE LA ADICIÓN AL PRESUPUESTO DE RENTAS Y RECURSOS DE CAPITAL. Adiciónese el Presupuesto de Rentas y Recursos de Capital del Presupuesto General de la Nación de la vigencia fiscal de 2025 en la suma de DOS BILLONES SETECIENTOS SESENTA Y OCHO MIL MILLONES DE PESOS MONEDA LEGAL ($2.768.000.000.000), según el detalle que se presenta a continuación:

|

RENTAS DEL PREUPUESTO GENERAL DE LA NACIÓN |

|||||

|

ADICIÓN AL PRESUPUESTO GENERAL DE LA NACIÓN 2025 |

|||||

|

CONCEPTO |

TOTAL |

||||

|

I. INGRESOS DEL PRESUPUESTO NACIONAL |

2.768.000.000.000 |

||||

|

I. INGRESOS CORREINTES DE LA NACIÓN |

2.768.000.000.000 |

||||

|

TOTAL ADICIÓN |

2.768.000.000.000 |

||||

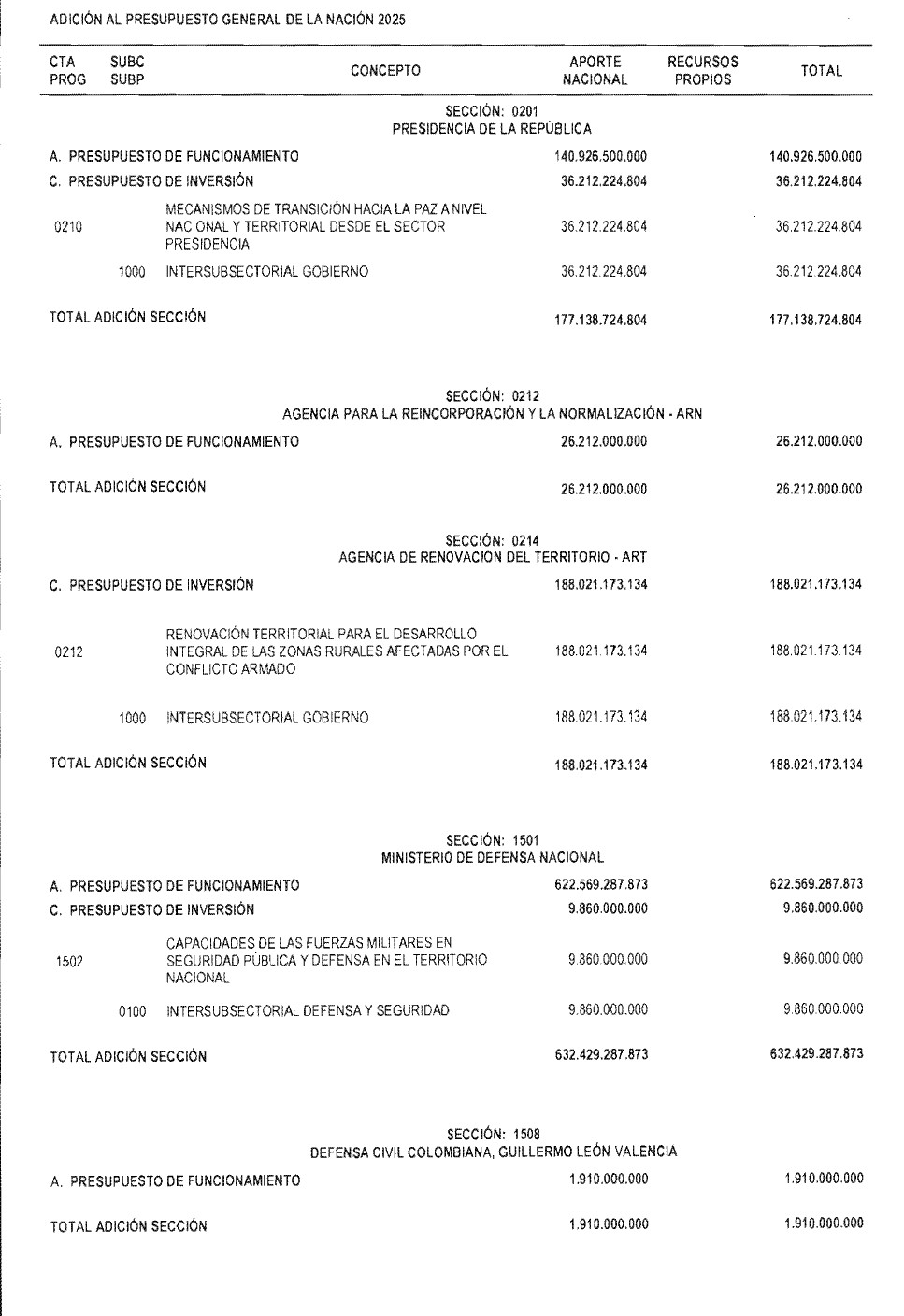

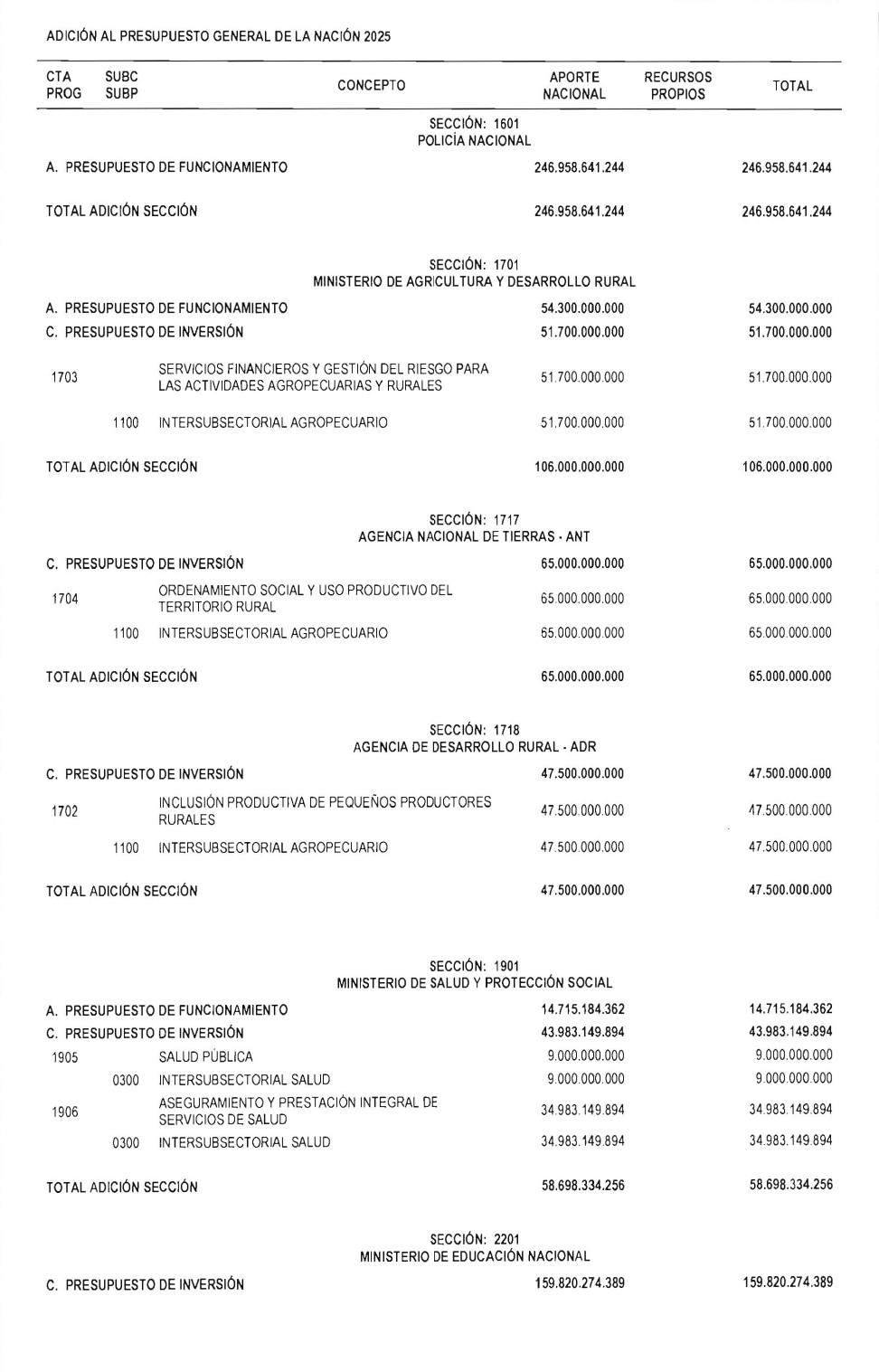

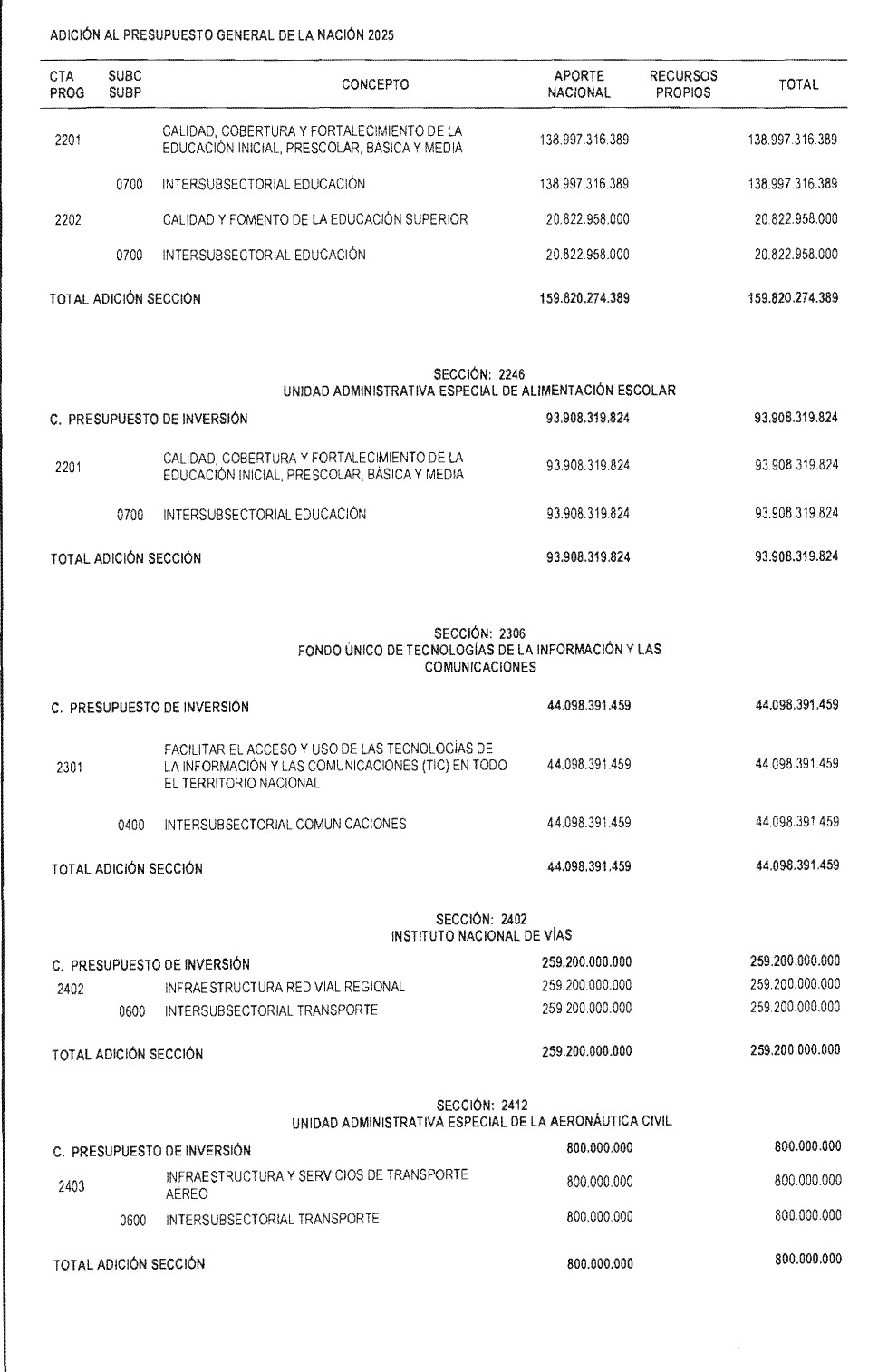

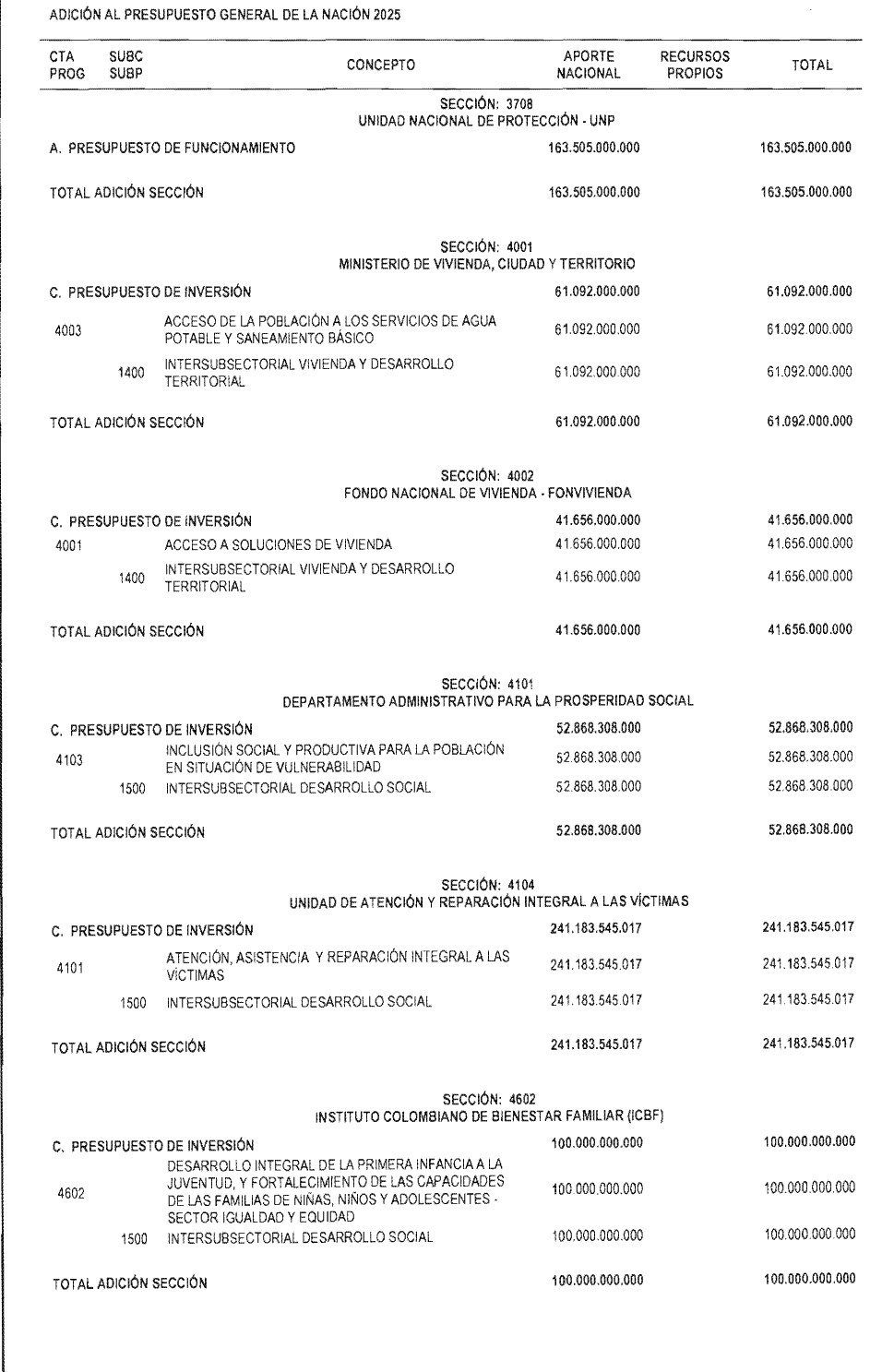

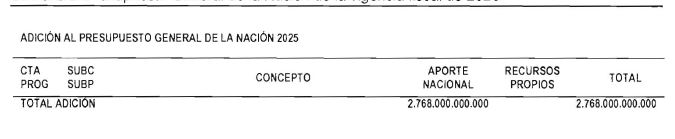

ARTÍCULO 2. LIQUIDACIÓN DE LA ADICIÓN AL PRESUPUESTO DE GASTOS O DE APROPIACIONES: Adiciónese el Presupuesto de Gastos o de Apropiaciones del Presupuesto General de la Nación de la vigencia fiscal de 2025, en la suma de DOS BILLONES SETECIENTOS SESENTA Y OCHO MIL MILLONES DE PESOS MONEDA LEGAL ($2.768.000.000.000), según el detalle que se presenta a continuación:

ARTÍCULO 3. ANEXO. El presente Decreto se acompaña de un anexo que contiene el detalle del gasto.

VER ANEXO - DETALLE DEL GASTO.

ARTÍCULO 4. VIGENCIA. El presente Decreto rige a partir de la fecha de su publicación.

PUBLÍQUESE Y CÚMPLASE

Dado en Bogotá D.C., a los 27 días del mes de marzo

EL PRESIDENTE DE LA REPÚBLICA.

(FDO.) GUSTAVO PETRO URREGO

EL MINISTRO DE HACIENDA Y CRÉDITO PÚBLICO,

GERMÁN ÁVILA PLAZAS